永續走向「問責時代」,3大底層規則正在改變

「永續的底層規則其實已經在轉變,我們過往累積的永續經驗已不再受用。」CSRone永續智庫執行副總陳建佑開場便直言,過去10年企業談的是目標與策略,但2026年後,永續將正式從「宣示時代」進入「問責時代」。

陳建佑進一步點出,全球永續規則正出現三大的底層邏輯轉變,包括法規加速制度化、資本市場重新定價氣候與轉型風險,以及供應鏈走向更嚴格的契約化管理。他認為,在新一波規則重塑下,企業更必須重新審視「今天做出的承諾,會不會成為明天的風險?」

CSRone 永續智庫執行副總陳建佑指出,永續己從過去的單純宣示走向問責。圖片來源:陳嘉怡攝

CSRone 永續智庫執行副總陳建佑指出,永續己從過去的單純宣示走向問責。圖片來源:陳嘉怡攝

在當今地緣政治風險升高與全球市場走向碎片化之下,各區域的永續發展路徑也開始出現明顯分化。美國、加拿大聚焦法律與氣候風險治理;歐洲轉向更務實路線,調整永續步調並重塑價值鏈;亞太地區則在供應鏈驅動下,加強數據治理能力,以因應全球變局與關稅挑戰。

陳建佑表示,這也意味著,對高度仰賴出口與國際市場的台灣企業而言,未來已不存在一套能適用全球的永續解方。企業必須依據不同市場的制度要求與轉型方向,重新調整策略布局,並回到核心商業模式思考「永續轉型究竟能為企業帶來哪些實質價值」,而非僅追逐評比成績,將資源投入與本業關聯性不高的領域。

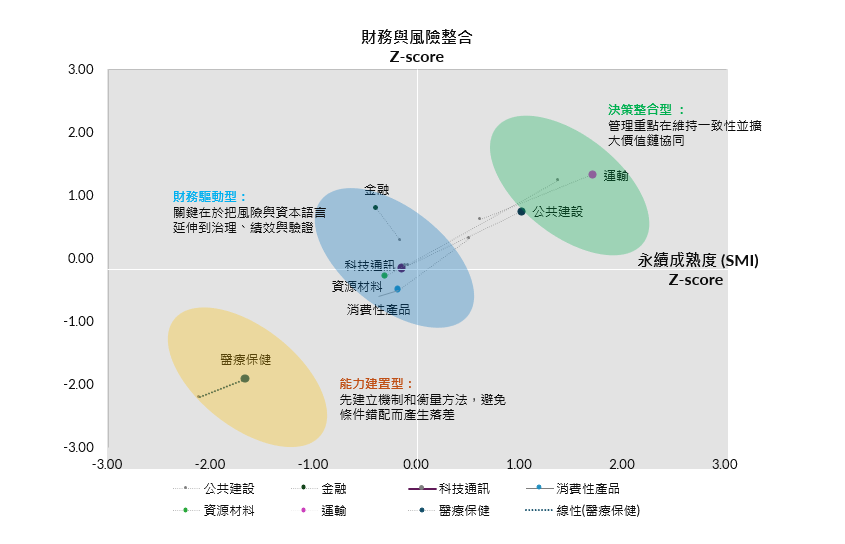

企業永續轉型已不再是單純合規,必須優先辨識產業的結構風險重塑決策邏輯。圖表來源:CSRone提供

企業永續轉型已不再是單純合規,必須優先辨識產業的結構風險重塑決策邏輯。圖表來源:CSRone提供

「環境成本不只是ESG問題,還是EPS的問題」

企業接下來最關鍵的挑戰,是如何把過去累積的永續數據,真正轉化為能與財務指標及營運績效連動的決策工具。

「有企業跟我說,他們努力做永續做到淨零了!」中華經濟研究院綠色經濟研究中心首席顧問温麗琪說,她原以為對方已達成減碳目標,沒想到企業卻苦笑回應:「老師,我們說的淨零,是『淨利為零』。」

温麗琪指出,這件事的背後,其實反映出企業正面臨的新現實:環境成本正快速進入財務體系,並直接衝擊企業經營,而且速度比許多企業預期得更快。

中華經濟研究院綠色經濟研究中心首席顧問温麗琪表示,全球市場正在快速把環境成本轉化為財務成本。圖片來源:陳嘉怡攝

中華經濟研究院綠色經濟研究中心首席顧問温麗琪表示,全球市場正在快速把環境成本轉化為財務成本。圖片來源:陳嘉怡攝

從IFRS永續揭露準則到歐盟CSRD制度上路,企業不再只是另外一份編製永續報告書,而是必須將子公司、供應鏈與各營運據點的環境與氣候風險,一併納入財務揭露範圍。揭露重點也不能再只是「做了哪些ESG行動」,必須轉向「環境風險將如何影響企業財務,以及企業該如何因應未來策略」。

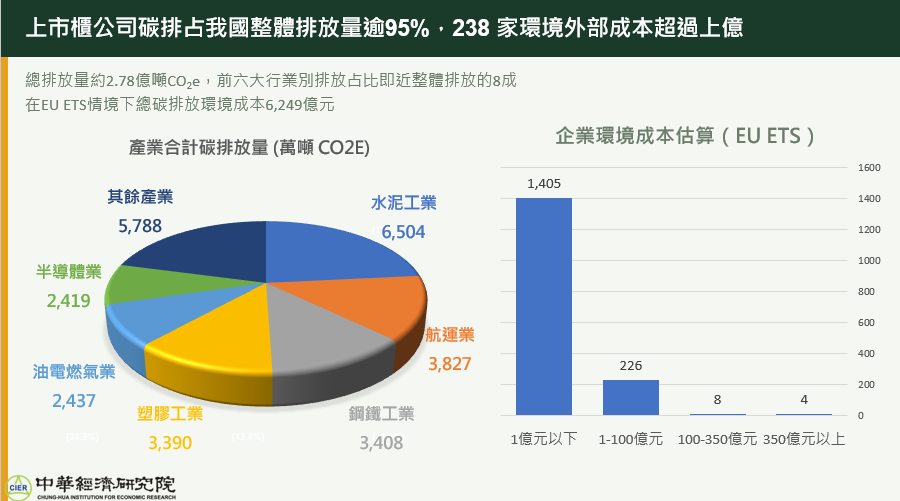

温麗琪進一步透過分析 1,643 家上市櫃企業發布《臺灣企業環境外部成本報告》,指出在經濟成長背後,長期被忽視的環境負債正逐步浮現,若未及早納入管理,將可能侵蝕企業獲利基礎。

研究顯示,有238家台灣上市櫃企業的環境外部成本已超過新台幣億元,其中以油電燃氣、造紙、鋼鐵與水泥等產業,其環境成本占淨利比例最高。她直言,企業不能只看財報上的盈餘,卻忽略背後的環境赤字,『環境成本不只是ESG問題,還是EPS(每股盈餘)問題。現在做轉型是策略,晚三年做就是生存。」

台灣上市櫃公司碳排放高度集中於六大高排放產業,在歐盟ETS的情境下估算238家環境外部成本超過上億元。圖表來源:CSRone提供

台灣上市櫃公司碳排放高度集中於六大高排放產業,在歐盟ETS的情境下估算238家環境外部成本超過上億元。圖表來源:CSRone提供

IFRS加速永續與財務整合,企業必須面對3項關鍵挑戰

2026年台灣資本額100億元以上上市櫃公司將率先接軌 IFRS S1、S2,永續與財務整合的要求也將全面加速。資誠永續發展服務公司董事長李宜樺指出,企業要順利接軌IFRS,有三個不可迴避的關鍵環節。

首先是組織整合。財會與永續團隊必須共同參與風險辨識與策略討論,研發、採購、製造與行銷等部門也應納入決策鏈,使永續不再是單一部門任務,而是企業整體治理的一部分。

其次是系統整合。企業需在既有財務架構中建立永續相關支出的標記或分類機制,讓資本支出、人權風險管理等投入能被清楚量化與追蹤,才能支撐未來IFRS永續揭露的即時需求。

最後則是決策落實。李宜樺強調,若高層不以永續財務數據作為決策依據,前兩項努力都將失去意義。企業可以捫心自問:永續數據是否被用來發掘新的商業機會?氣候情境分析是否實際影響資本配置?跨部門協作機制是否已融入日常決策,而非僅止於報告需求?高階領導人是否提供足夠且持續的支持?

針對企業推動永續轉型的實務挑戰,陳建佑認為,最大的挑戰在於解決部門之間的「溝通斷層」,公司永續長和財務長、法務長必須建立更深度的合作,並學會彼此的語言。若永續數據無法進一步轉譯成財務部門關注的投資報酬、風險成本與經營效益,永續議題就難以真正進入企業決策核心。